英国の金融ウォッチドッグFCAは何千もの誤解を招く広告をブロックならびに金融企業の顧客向け義務の高度化施策“Consumer Duty”を体系的に解説

英国の金融監督機関である「金融行為規制機構(Financial Conduct Authority:FCA)」は、2022年中に8,582件(2021年の14倍)のソーシャルメディア等でのプロモーションを修正または削除することを金融サービス企業に要求したと、2月3日のプレスリリースで発表した。

かつて筆者は2022年11月1日付けblog「英国の暗号資産にかかる『金融サービスおよび市場法』改正法案を巡る最新動向」で英国の暗号資産に関し規制のあり方を論じた。

さらに本リリースを読む中で“Consumer Duty”という用語が出てきた。はたしてこの訳語は何か?直訳すると「消費者義務」である。しかし、正確にいうと金融監督機関であるFCAが消費者保護を「最優先の項目」として位置付け、金融サービス業全体に対し,ぜい弱な顧客の公正な取り扱いに関する規則や指針(ガイダンス)を広く意見を公募してまとめ上げたものである。(日本弁護士連合会「海外調査結果報告書:英国における『消費者のぜい弱性』等に関するヒアリング結果」参照。このような直訳は極めて危険である。

最後に、最近時FCAは、その権限を利用して違法に運営されている仮想通貨 ATM をホストしている疑いのあるリーズ周辺のいくつかのサイトに立ち入り、検査した。この記事に関しFCA のリリース文をもとに抄訳する。

なお、Bird& Birdのblog「The FCA’s new Consumer Duty」の解説内容は有益であり、最後にFCA解説と一部重複するが、仮訳、引用した。

今回のブログは、このFCAの金融面の消費者保護に向けた具体的活動を紹介するものである。翻って考えるとわが国の金融監督機関の取組みは、はたしてどうなっているのであろうか。

Ⅰ.FCAのソーシャルメデイア等詐欺的なプロモーション活動やフィン・フルエンサー.の規制の実態

FCAは、消費者が詐欺に遭いお金を失うことを防ぐために、1,800を超える警報アラートを公開した。

ソーシャル・メディアは、誤解を招くプロモーションと戦うための規制当局の取り組みの主要な焦点であり続けている。FCAは、いくつかのビッグテック企業と緊密に協力して、FCA認定企業によって承認された金融プロモーションのみを許可するように広告ポリシーを変更したが、消費者を保護するためにテクノロジー企業がさらに多くのことを行う必要がある。

FCAは、問題のある企業や誤解を招く広告を見つけるために使用するデジタルツールを大幅に改善した。これらの改善により、2021年と比較してはるかに多くのケースを処理することができた。

「フィン・フルエンサー(Fin-fluencers’)」(注1)も規制当局にとって懸念が高まっている。権限のない個人は、特定の投資のメリットについて人々に助言すべきではない, これは我々の規制の対象となる可能性が高く、彼らに対して取られる措置につながる可能性があるため、FCAは、過去1年間にすでにいくつかのソーシャルメディア・インフルエンサーに対して具体的行動を起こしている。

あるケースでは、FCAは、規制対象の会社の取締役が、許可されていないトレーダーやその他の金融商品のアドバイスを促進するために個人プロファイルを使用していることを発見した。FCAは、彼らが金融サービスを宣伝するために個人のソーシャルメディアを使用することをブロックし、金融サービスの宣伝を停止するよう会社に要求した。

FCAのマーケッツ担当エグゼクティブ・ディレターのサラ・プリチャード(Sarah Pritchard)氏は次のように述べている。

Sarah Pritchard,氏

「我々の金融機関に対する期待は変わらない。金融プロモーションは、公正で明確で、誤解を招くものであってはならない。変わったのはFCAのアプローチである。より優れたテクノロジーを活用することで、低品質または誤解を招く広告をより迅速に見つけることができる。そして、我々がそれらを見つけたら、即我々は金融企業にそれらを改善させるか、それらを完全に削除させるために介入する。

今年 (2023年)は、我々は人々の苦労して稼いだお金を危険にさらしているソーシャルメディアを使って違法に投資を宣伝する人々に圧力をかけ続ける。」

家計は生活費の上昇の影響を受け続けているが、FCAは、家計や財政に苦しんでいる人々が詐欺師やリスクの高い規制されていない製品を示す広告の影響を受けやすくなる可能性があることを懸念している。

FCAは現在、金融プロモーションを承認したいと考える企業に対して、より厳しいチェックを導入することについて協議している。この措置により、FCAは、許可されていない企業や個人による有害な金融プロモーションを迅速に停止できるようになる。

また、2023年7月31日には“Consumer Duty”が施行される。この義務の下では、企業は消費者に情報を提供し、金融商品やサービスについて効果的で情報に基づいた意思決定を行うのに役立つことを証明する必要がある。

英国の規制当局は引き続き投資や年金詐欺に関し「ScamSmart」キャンペーンを使用して、投資や年金詐欺を回避する方法に関する情報を人々に提供している。

Ⅱ. FCAの新しい消費者保護に向けた新たな企業義務に関する規則やガイダンスの策定

(1) わが国でThe FCA’s new Consumer Dutyに関する解説例

唯一の解説と思われる日本弁護士連合会「海外調査結果報告書:英国における『消費者のぜい弱性』等に関するヒアリング結果」から概要箇所を抜粋、引用する。

なお、このレポートはあくまでFCAのヒアリング結果であり、またヒアリング時点の情報に限定されている。

筆者は、改めてFCAの“Consumer Duty”サイトからの情報にもとづき青字の注書きで補完した。

・FCAは2021年5月にFCA諮問書(Consultation Paper :CP21/13: 全56頁)諮問期限は7月31日)「A new Consumer Duty」(直訳:新しい消費者義務)(注2)とを発表した。

・FCAは高い水準の消費者保護の実現を目指している。事業者において,消費者がどのようなニーズを持っているかをどのように把握しているのか,そのために事業者がとった行動が有効であったのかという点を,FCAが評価することを目指している。

・諮問書に対してはパブリックコメントで様々な意見が寄せられており,新たな原則,ルール,ガイダンスの公表を検討している。

・目標達成の上で最も重要な事項は,①コミュニケーション,②製品とサービス,③カスタマーサービス,④価格と価値の4項目である。これらが最も実現が困難なことだからである。

・①コミュニケーションにおいては,事業者が消費者に提供する情報は,公正で,明確で,かつ誤認惹起的でないことが確保されていなければならない。現状では,事業者が複雑な商品を提供しているため,十分に理解可能な情報提供が困難になっているのが課題である。

・②の製品とサービスについては,適切でない人に対してそれらが提供されるケースが問題である。事業者は,自らが提供する商品・サービスが誰のニーズに向けられたものなのか,提供された消費者にとって適したものなのか,必要な人に届けられているのかを確認する必要がある。

・③の顧客サービスについては,事業者が消費者に提供するサービスについて,代金の支払後に実際にその商品やサービスを利用できなかったなどという問題が生じている。FCAが重視しているのは,購入した消費者が期待したものを受け取ることができることであり,事業者がこれを阻害してはならないということである。

・④の価格と価値については,商品やサービスに相応の価値があり,消費者が支払った価格に対して受ける利益が不相当ではないことが必要である。ここで生じている問題は,特定の商品やサービスを購入した消費者に対して付加的な負担が掛けられていることや,忠実な顧客であればあるほど支払うべき価格が高額になり,結局は,商品やサービスを変えた方が得になるということである。

5 分析

⑴ 金融監督機関であるFCAが消費者保護を「最優先の項目」としていること

今回のヒアリングで調査の対象とした本ガイダンスは,金融サービス業全体に対し,ぜい弱な顧客の公正な取り扱いに関する指針を定めたものである。

FCAによる規制の対象となる企業は,銀行,保険会社,投資会社等,イギリスの全ての金融機関・金融サービス業者であるが,対銀行,対保険会社という形で個別に指針を定めるのではなく,すべての金融機関等に対する指針を示している点で,本ガイダンスは特徴的であるといえる。

また,FCAは消費者政策を担当する機関ではなく金融業に対する監督機関であるが,消費者保護を重要な目標の一つに掲げ,かつ,ぜい弱な顧客の公正な取り扱いを「最優先項目」として位置付けて,本ガイダンスを公開している。

(以下、略す)

(2)FCAの「消費者のための企業の新たな遵守保護義務(new Consumer Duty)」は、金融サービスに大きな変化をもたらす」の解説

FCAのConsumer Duty解説(要旨)等を以下、仮訳する。

FCAは、金融企業が消費者にサービスを提供する方法を根本的に改善する新しい消費者義務を導入する計画を確認した。これにより、金融サービス全体でより高く明確な消費者の保護基準が設定され、企業は顧客のニーズを最優先することが求められる。

この義務は包括的な原則で構成されており、企業が従わなければならない新しい規則がある。これは、消費者が理解できるコミュニケーション、ニーズを満たし、公正な価値を提供する製品とサービスを受け取り、必要なときに必要な顧客サポートを受ける必要があることを意味する。

我々の期待を明確にし、金融企業が顧客のニーズに焦点を当てることは、企業が消費者の利益のために競争し、革新するための柔軟性につながるはずである。

この義務は、より積極的でデータ主導の規制当局になるための FCA の変革の一部である。企業が顧客のニーズをどのように満たしているかを評価することで、FCA は、消費者に適切な結果をもたらさない慣行を迅速に特定し、実務慣行が市場の規範として定着する前に行動を起こすことができる。

消費者および競争部門のエグゼクティブ・ ディレクターであるセルドン・ミルス ( Sheldon Mills )氏は、次のように述べている。

Sheldon Mills 氏

「現在の経済情勢は、消費者が適切な経済的意思決定を行うことがこれまで以上に重要であることを意味する。 金融サービス業界は、人々に必要なサポートと情報を提供し、顧客を第一に考える必要がある。“Consumer Duty”は金融サービスに大きな変化をもたらし、高い基準に基づいた競争と成長を促進する。この義務は、我々が規制する企業の基準を引き上げるため、何らかの損害が発生するのを防ぎ、新しい問題を発見したときに迅速かつ積極的に行動することを容易にする。」

この義務には、具体的には金融企業に対する以下の要件が含まれる。

①ぼったくり料金と手数料徴収を止めさせる。

②消費者に製品を持ち出すのと同じくらい簡単に製品を切り替えたりキャンセルしたりできるようにする 。

③有益で利用しやすいカスタマー・ サポートを提供し、消費者が回答をあきらめるほど長く待たされることのないようにする 。

④金融製品やサービスについて人々が理解できるタイムリーで明確な情報を提供するため、ほとんどの人が読む時間のない長い条件に重要な情報を埋め込むのではなく、消費者が適切な金銭的な決定を迅速に下せるようにする

⑤顧客に適した金融製品とサービスを提供する。

⑥脆弱な状況にある顧客を含む顧客の真の多様なニーズに、すべての段階でそれぞれのやり取りの中で焦点を当てる 。

FCA は、現在販売されているすべての新規および既存の金融製品と金融サービスに対して新しい規則を実装するために、企業に今後 12 か月の猶予を与える。この規則は 12 か月後にクローズド ・ブック製品(注3) (注4)に拡張され、企業が販売されなくなったこれらの古い製品を新しい基準に引き上げるためにより多くの時間を与えることにつながる。

【読者への注記】

1.PS(Policy Statement)22/9(2022.7.9): 新しい消費者向け義務

2.FCA はまた、義務を履行するために必要な情報を企業に提供するための最終ガイダンス(Finalised Guidance: FG22/5 Final non-Handbook Guidance for firms on the Consumer Duty) 全121頁)を発行した。

3.金融企業の義務には、「企業は小売顧客に良い結果をもたらすために行動しなければならない」という新しい消費者原則が含まれている。

4.企業により高い基準を設定することにより、この義務はFCA がより革新的で断定的かつ適応的な規制当局になるための変革の中心であり、消費者と英国全体の市場の成果を改善するための FCA の新しい 3 年間の戦略の重要な部分である。

5.FCA には、「2021 年金融サービス法(Financial Services Act 2021)」(注5)を通じて、この作業を進める議会に対する権限がある。

6.2021年12月CCP21/36 (全243頁): 新しい消費者に対する義務: CP21/13へのフィードバックとさらなる協議を行った。

7.今般の動きはFCAは、新たな消費者税を導入して金融業界の考え方を根本的に変えるものである。

〇FCAが変えていること

以下を含むルールを導入している。

企業が小売顧客に良い結果をもたらすために行動することを要求する新しい消費者原則。

新しい原則の下での私たちの期待をより明確にし、企業が 4 つの結果を解釈するのに役立つ分野横断的な規則 (以下を参照)。

消費者義務の下で見たい 4 つの結果に関する規則。これらは、企業と消費者の関係の重要な要素を表しており、顧客に良い結果をもたらすのに役立つ。

これらの結果は以下に関連する。

①製品とサービス

②価格と価値

③消費者の理解

④消費者をサポート

〇誰に影響するか

このポリシーとガイダンスは、次の団体等に対し深い関心を持つべき可能性がある。

①電子マネーおよび決済セクターの企業を含む、規制対象の企業

②消費者団体と個人消費者

③業界団体・業界団体

④政策立案者および規制機関

⑤業界の専門家とコメンテーター

⑥学者とシンクタンク

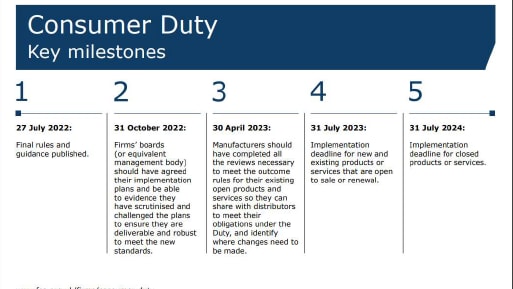

金融商品の販売または更新可能な新規および既存の製品またはサービスについて、新規則は 2023 年 7 月 31 日に発効する。

すでに閉鎖(closed)された製品またはサービスの場合、規則は 2024 年 7 月 31 日に発効する。

〇次のステップ

FCAが導入している規則とガイダンスは、下図のとおり段階的に施行される。

Ⅲ.Bird& Birdのblog「The FCA’s new Consumer Duty」の解説内容

ロンドンに本部を持つ国際的ローファームBird& Birdのblog「The FCA’s new Consumer Duty」を仮訳する。なお、このレポートは13か国(注6)計18人の弁護士の執筆からなる大部レポートである。

1.FCAの主たる提案主旨は何か?

2022年7月27日、FCAは、FCAの企業向け原則に導入される新しい消費者義務に関する最終規則とガイダンスを定めた。この消費者義務は、企業の文化とFCAが期待する行動について、より明確でより高い基準を設定することにより、リテール金融サービス市場における消費者保護の現在のレベルを高めることを目的としている。企業は、販売前と販売後の両方で、消費者に販売する製品やサービスの影響を考慮する必要がある。

FCAの提案の中心は、企業が小売顧客に良い結果をもたらすために行動することを要求する新しい消費者原則の導入である。消費者原則は、新しい原則の下でのFCAの期待をより明確にし、企業が4つの結果を解釈するのを支援する分野横断的なルールによって支えられている(以下のポイントIII.を参照)。新しい規則の下では、消費者は次のことを行う必要がある、すなわち、(i)理解できるコミュニケーションを受け取る。(ii)ニーズを満たし、公正価値を提供する製品およびサービスを受け取る。(iii)必要なときに必要なカスタマーサポートを受けられるようにする。

〇小売り消費者向け企業義務が関連する影響範囲は如何?

方法に大きな変化をもたらし、ますます多くの企業が新しい規則が規制遵守にどのように影響するかに関心を持つようになると考えていることを示している。以下でConsumer Dutyの概要を示し、英国の金融サービス会社への潜在的な影響について説明する。

〇企業のどのような活動と製品が対象となるか?

Consumer Dutyは企業の規制された活動に適用され、FCAの提案は「小売顧客」に販売される製品とサービスに関連する。FCAは、この用語には、プロのクライアント(大企業や政府機関など)および適格なカウンターパーティを除くすべてのクライアントが含まれると説明している。FCAの提案は、消費者または零細企業である顧客がConsumer Dutyの目的上「小売顧客」と見なされるように、決済機関および電子マネー機関にも拡大される。

重要なことに、FCAの提案は、たとえその企業が最終顧客と直接の関係を持っていない場合でも、小売顧客への製品やサービスの製造または供給に関与している企業にまで及ぶ。FCAは、「小売市場」という用語を使用して、提案された規則の対象となる市場を参照している。

〇消費者向け義務の3つの重要な柱は何か?

- 消費者原則

消費者原則と消費者義務全体の導入を通じて、FCAは、原則のうち、特に原則6(顧客の利益)の既存の要件を強化する、強化されたレベルのケアを適用することを目指している。この原則は現在、企業は顧客の利益を十分に考慮し、顧客を公正に扱わなければならないと読まれている。Consumer Dutyの実施にあたり、これは客観的な基準となり、企業は個々の顧客にとって絶対的な最良の結果を達成することを目指すのではなく、顧客ベース全体の合理的な期待を考慮する必要がある(「合理性」の概念については、以下の分析を参照されたい)。

1.Consumer Dutyの包括的な横断的ルール

一連の横断的なルールは、FCAが企業に期待する行動基準を開発し、増幅する。新しい規則では、企業は次のことを行う必要がある。

a)消費者に予見可能な危害を加えないようにする。

・企業は、その行為、製品、またはサービスを通じて顧客に危害を加えることを禁止され、消費者にそのような危害を加えないように積極的な措置を講じる必要がある。

・企業は、顧客の脆弱性、行動バイアス、または知識の欠如を悪用しようとするべきでない。

・企業は、自社の製品やサービスのメリットとリスクを公正に説明する必要がある。

b)顧客が金融目標を追求できるようにする。

・企業は、消費者が自分の利益のために行動できるようにする必要がある。

企業は、消費者の行動特性に関する知識を活用して、消費者が情報に基づいた意思決定を行うことを可能にし、サポートする必要がある。

c) 企業は誠実に行動する

誠実さ、公正かつオープンな取引、消費者の合理的な期待との一貫性を特徴とする新しい行動基準が確立された。

III. FCA新規則の4つの成果

4つの成果は、企業が製品やサービスを設計、販売、サービスを提供する方法、およびカスタマージャーニーに沿った主要な接点という、企業と顧客の関係の重要な要素を表している。4つの成果は次のとおりである。

1.製品の品質とサービス

FCAは、すべての製品とサービスが目的に適合していることを望んでいる(つまり、消費者のニーズを満たすように設計され、消費者を対象としている)。提案された規則は、小売消費者に販売または配布される前に、すべての新製品および/またはサービス、または当該製品またはサービスへの重要な適応に関しても適用される。この規則は、新規顧客に販売される前に、既存の製品やサービスにも適用される。

金融企業の上級管理職は、販売された製品やサービスから顧客が受け取る可能性のある結果が適切に評価され、文書化されていることを確認することが期待される。

2.製品の価格と価値

Consumer Dutyの実施後、製品またはサービスの価格が公正価値を提供するかどうかの評価は、少なくとも特定の製品またはサービスの一部を構成する制限、消費者が支払う価格、 ターゲットオーディエンスの脆弱性の特徴と同様に、次の要因を考慮する必要がある。

上級管理職は、企業の製品とサービスが顧客に公正な価値を提供し、定期的に評価されていることを文書化し、証拠を提供することが期待される。

3.消費者の理解

企業のコミュニケーションは、消費者をサポートし、金融商品やサービスについて十分な情報に基づいた意思決定を行えるようにする必要がある。これを達成するには、対象読者の特性、製品の複雑さ、使用されるコミュニケーションチャネル、および企業の役割に応じてコミュニケーションを調整する必要がある。明確、公正、誤解を招くことのない方法で小売顧客に伝達されること。小売顧客に正確で関連性のある情報をタイムリーに提供する。

上級管理職は、顧客とのコミュニケーションが透明であることを確認し、関連するすべてのコストと料金を完全に開示する必要がある。また、料金の構造を完全に理解していない、または請求される料金のレベルに不満を持っている可能性のある消費者のために、効果的な苦情処理プロセスを確立する責任がある。

4.消費者のサポート

企業は、企業との関係を通じて消費者のニーズを満たすレベルのサポートを提供することが求められる。企業は、脆弱な状況にある顧客を含め、小売顧客に不利益を与えてはならない。顧客が合理的に予想されるとおりに製品を使用できるようにする必要がある。消費者が金融目標を追求する際に不合理な障壁(不当なコストを含む)に直面しないようにする。

上級管理職は、苦情の分析と電話の監視を通じて、顧客に提供されるサービスのレベルに関する定期的なレビューを委託することが期待される。

〇「合理性」の概念は何か、そしてなぜそれが重要なのか?

合理性の概念はConsumer Dutyに組み込まれている。この基準は、合理的な慎重な企業がどのように行動するかという不法な概念を反映しており、上記のように、消費者原則を含むConsumer Dutyのすべての要素の解釈に適用される。これは、企業が満たさなければならない客観的な行動基準であり、企業が自ら定義できるものではない。FCAは、コモンロー(注7)の下での既存の義務のために、企業がすでにこの原則に精通しているべきであるという期待を示している。

〇...企業にとっての主な影響は何か?

Consumer Dutyは、企業に幅広い影響を与えると予想される。

顧客の利益と成果に新たな焦点が当てられると、企業は必然的に、プロセスのあらゆる段階および組織構造のあらゆるレベルで消費者向け義務を検討するようになる。

上級管理職は、会社の事業分野全体で義務が確実に満たされるようにする責任があり、消費者義務の要件と基準を遵守しなかった場合に責任を問われる可能性がある。消費者義務の遵守を監督する具体的な責任は、上級管理職の責任声明に記載する必要がある。

適切な管理情報(management information :MI)は、顧客の成果の提供が適切に評価および監視されていることを証明するための鍵となる。MIは「目的に適合」し、消費者義務の要件を満たすために「合理的な措置」を取っていることを証明する際に上級管理職をサポートする必要がある。

企業は、特に製品やサービスを設計する際に、「そもそも正しく行う」アプローチを採用することが期待される。FCAはまた、企業が顧客のニーズを満たし、財務目標を追求するための意思決定を行うことができる立場に置くことにさらに重点を置くことを期待している。

企業は、自社の慣行とプロセスを継続的に監視、テスト、適応させて、期待される結果を提供していることを自社と規制当局の両方に納得させる必要がある。FCAは、企業が上記の結果に準拠していることを証明するために、情報とデータを提供することを期待する。

企業は、上級管理職によって監督される消費者義務について、スタッフに定期的なトレーニングを提供する必要がある。

企業の統治機関は、少なくとも毎年、消費者義務と一致する顧客に良い結果をもたらしているかどうかについての会社の評価をレビューし、承認する必要がある。

FCAは、消費者義務の実施が反復的であることを期待しており、企業と協力して、製品とサービスの実施とレビューに関する優れた取組み(good practice)を決定する。

このような背景から、FCAは、実施期間中に企業が取るべき行動に対するより明確な期待を示している。これには、FCAが企業が実装作業の計画、既存のオープンな製品とサービスのレビュー、および特定された問題を修正して消費者義務に完全に準拠していることを確認することを期待する時期の重要なマイルストーンが含まれる。

〇Consumer Duty実施期間中の企業の重要な日付と具体的期待

2022年10月:企業の取締役会(または同等の管理機関)は、実施計画に同意し、これらが新しい基準を満たすために成果物で堅牢であることを証明できる必要がある。企業は、実施計画、取締役会の書類、議事録を監督者と共有するよう求められることを期待する必要がある。

2023年4月:製品業者は、消費者義務に基づく義務を果たすために必要な情報を販売業者と共有する。

2023年7月:製品業者は、既存のオープンな製品およびサービスに加える必要がある可能性のある変更を特定し、必要な救済策を実施する。

現行の継続的な義務:(a)即時の消費者危害を引き起こす問題を解決する義務。(b)企業は、既存の要件および/または規則の違反を構成する可能性のある損害をFCAに報告する。(c)脆弱な消費者または市場供給全体に影響を与える方法で製品またはサービスへのアクセスを撤回または制限することを検討している状況でFCAに関与する義務。(d)企業は、実施期限までに消費者義務を遵守するために必要な作業を完了していないと思われる場合、FCAに通知する。

〇現在認可を申請している企業の立場は?

なお、FCAはすでに専用ウェブページを更新し、「企業や個人に対する権限の評価は将来を見据えたものである(つまり、企業や個人は、当社の規則やガイダンスを継続的に遵守できることを証明する必要がある)」という警告を挿入している。したがって、認可を申請する企業または個人(および許可の変更を申請する企業または個人)は、今後、それらに関連する消費者義務の要件を満たすことができることを証明する必要がある。

Ⅳ.FCAはリーズの未登録の暗号資産対応ATMオペレーターに対してアクションを実行

2月14日、 FCA のリリース文を以下、仮訳する。

Financial Conduct Authority (FCA) は、その権限を利用して、違法に運営されている仮想通貨対応 ATM (注8)をホストしている疑いのあるリーズ(注9)周辺のいくつかのATMサイトに立ち入り、検査した。

暗号資産対応ATM例 (The Guardianサイトから引用)

FCA は、ウェスト ヨークシャー警察のデジタル・ インテリジェンスおよび調査ユニットとの共同作業の一環として、市内のいくつかのサイトから証拠を収集した。

FCAの執行および市場監視担当エグゼクティブ・ディレクターであるマーク・スチュワード氏は、「英国で運営されている未登録の仮想通貨ATMは違法行為を行っている。

我々は、英国で運営されている未登録の暗号ビジネスを引き続き特定し、違法ビジネスを混乱させている。

英国で事業を展開する暗号資産ビジネスは、マネーロンダリング対策のために FCA に登録する必要がある。 ただし、暗号通貨製品自体は現在規制されておらずリスクが高いため、投資した場合はすべてのお金を失う覚悟が必要である。

また、ウェスト・ ヨークシャー警察のフォース サイバー チームのリンジー ブラント巡査部長は、次のように述べている。

「ウェスト・ヨークシャー全体で情報収集作業を行った後、すぐにいくつかのライブ暗号ATMの場所を確立した。オペレーターに機械の使用をやめて中止すること、および規則違反はマネーロンダリング規則に基づいて調査されることを要求する警告書が発行された。

その後、調査結果を Financial Conduct Authority と共有した。FCA と協力して、ここウェスト・ ヨークシャーで全国初と思われる取り組みができることをうれしく思う」

暗号資産対応 ATM は、顧客が資金を購入したり、現金を暗号資産に換金したりできるマシンである。

【読者への追加メモ】

1.FCAは定期的に、暗号アセットは規制されておらず、リスクが高いことを消費者に警告している。つまり、問題が発生した場合に人々が保護を受ける可能性はほとんどない。

2.FCAは、2017年のマネーロンダリング規則(The Money Laundering, Terrorist Financing and Transfer of Funds (Information on the Payer) Regulations 2017 )に基づく調査権限を使用してこれらの調査活動を実施した。

3.FCA は、FCA の許可なく営業していると疑われる企業のリストを公開している。

4.現在、暗号ATMの運営に登録されている英国の企業や個人はない。

5.FCAは以前に 警告 英国の暗号資産対応ATMのオペレーター事業者は、マシンをシャットダウンするか、強制措置に直面する。

***************************************************************

(注1) フィン・フルエンサーとは、おもに金融に関する情報や専門知識に特化し、SNSやブログなどでフォロワーを多く持つインフルエンサーのこと。「Finance(ファイナンス)」と「インフルエンサー」を合わせた造語で、「金融インフルエンサー」と呼ばれることもある。フィン・フルエンサーは、おもにTikTokやYouTubeなどで個人投資・資金管理・資産運用などに関するコンテンツを発信している。金融機関のマーケティング担当者が情報を発信している場合もあるが、フィン・フルエンサーの多くは個人投資家で、中には数百万人ものフォロワーを持つ人もいる。(IDEAS FOR GOOD解説から抜粋)

(注2) 正確にはFCAのnew Consumer Duty検討経緯はCP21/13より前から動き出している。

(注3) クローズド・ブロック(またはクローズド・ブック)はもはや新規発売はされていないが、生命保険会社の財務報告書に保険料収入が発生している契約として記載される保険契約のことを示します。生命保険は長期にわたるため、保険会社はこうしたクローズド・ブロックに関する長期戦略を策定する差し迫った必要性を感じにくいものです。社内でクローズド・ブロック業務を行うことでコスト削減とランオフ業務の管理を目指す戦略は、クローズド・ブロックとオープン・ブロックを同じ保険契約管理システムで処理している場合には有効かもしれませんが、保険会社がシステムのアップグレード、デジタル戦略の導入、システムの簡素化を進める場合は、クローズド・ブロックは縮小するのに管理コストは増大し、システムが陳腐化するリスクも否めません。(CELENT リサーチの解説から抜粋)

(注5) 解説を以下のとおり、抄訳する。

2021年4月29日、英国の金融サービス法的枠組みの複数の要素を修正するオムニバス法である「2021年金融サービス法(FS法)」が国王の裁可Royal Assentを受け成立した。2021年法によって行われた主な変更には、①ベンチマーク規制(の保持されているEU法バージョンの変更が含まれる「2016/1011 / EU) ( UKベンチマーク規則)」、2)「市場濫用規則(596/2014 / EU) ( UK MAR )」、および3)「金融商品市場規則(600/2014 / EU) ( UK MiFIR )」。金融サービス会社も企業も、2021年FS法に基づく改正に注意する必要がある。

(注6)共同執筆者の国名をあげる。これだけの国の弁護士が取り組んでいる背景にはこの問題は単に英国のみの問題でない点が明らかである。

英国、オーストラリア、ベルギー、チェコ、デンマーク、フィンランド、フランス、ドイツ、イタリア、スペイン、スウエーデン、ネザーランド、アラブ首長国連邦

(注7) 普通法とも呼ばれ、エクイティ(衡平法)と対比される英米法系に属する判例法。英国において中世より国王裁判所(後にコモン・ロー裁判所)によって各地のゲルマンの慣習を基礎にして国内の共通の法として歴史的に集積されてきた法体系。(企業年金連合会の用語集から抜粋)

(注8) Crypto自動預け払い機( ATMs )は、ユーザーが暗号資産、 現金またはデビットカードと引き換えに売買できるスタンドアロン型の電子売店(electronic kiosks)である。すべての暗号資産対応ATMがビットコインの販売, 他の暗号通貨をも提供するものもある。一部のものは購入のみに限定されているため、すべての暗号資産対応ATMが暗号の販売を許可するわけではない。Crypto ATMは、従来のATMのように銀行口座に接続しない。むしろ、ユーザーの デジタルウォレット・ トランザクションを処理し、暗号を顧客に送信します。世界中に何万もの暗号ATMがあるが、その大半は米国にある。(investopediaから抜粋、仮訳)

(注9) リーズ (Leeds) は、イングランドの北部にある都市。行政上はウェスト・ヨークシャー州シティ・オブ・リーズに所属する。人口は78万9194人。

******************************************************

Copyright © 2006-2023 芦田勝(Masaru Ashida).All Rights Reserved.You may reproduce materials available at this site for your own personal use and for non-commercial distribution.